En un entorno de tipos de interés como el actual, algunas de las formas de cobro que el Plan de Pensiones de CaixaBank ofrece a sus partícipes resultan, en ocasiones, inaplicables. Es el caso, por ejemplo, de diferentes modalidades de rentas aseguradas. Dependiendo de las circunstancias, la combinación del plazo previsto de la renta con el nivel de tipos de interés que ofrecen los activos que posibilitaría asegurar tal renta no permite ofrecer dicha modalidad. El comportamiento de PC30 a lo largo de su historia, tal y como puede observarse en la información que publicamos mensualmente, ha ofrecido una rentabilidad a largo plazo que ha permitido recibir una renta a los partícipes que han escogido la modalidad de renta financiera que encaja con los objetivos del Fondo (Euribor a 3M + 2,75%). No obstante, para aquellos que prefieren una opción que elimine la incertidumbre respecto al plazo de sus ingresos futuros, a costa de una posible mayor rentabilidad, la coyuntura actual les ha dejado sin opciones.

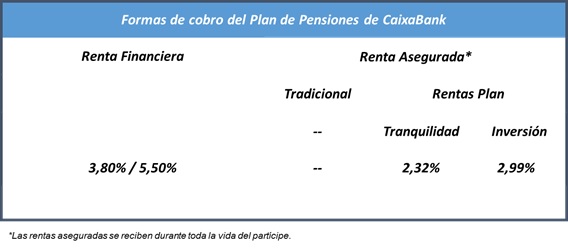

Para cubrir esa demanda, el Plan de Pensiones de Empleados de CaixaBank ofrece, desde el pasado 14 de octubre de 2020, una nueva forma de cobro. Dicha forma, denominada Rentas Plan, ofrece la opción de percibir una renta asegurada con la posibilidad adicional de que, en el momento en el que se deje de percibir la prestación, los beneficiarios designados reciban un capital asociado a una cartera de activos financieros. Se trata pues de un producto híbrido en el que parte de la inversión va destinada a garantizar una renta vitalicia mientras que la otra, la cartera gestionada, va destinada a maximizar el valor de mercado de los activos en los que ésta invierte. La modalidad ofrece dos variantes: una con una mayor renta asegurada y menor cartera gestionada (y por tanto, menor valor potencial a vencimiento) y otra con menor renta y mayor cartera gestionada. La primera variante recibe el nombre de Rentas Plan Tranquilidad y la segunda el de Rentas Plan Inversión.

Como todas las rentas aseguradas, esta modalidad de cobro se instrumenta a través de una póliza. Los activos de las dos carteras, la de cobertura y la de inversión, son seleccionados según el único criterio de VidaCaixa, a diferencia del Fondo de Pensiones, con naturaleza eminentemente inversora, que se rige mediante el mandato de la Comisión de Control. No obstante, el Plan recibe información periódica sobre la composición de la cartera de inversión.

A título ilustrativo, a 28 de octubre de 2020, un Rentas Plan Tranquilitat para una persona de 65 años ofrecería una renta de 2,32% y permitiría recuperar el 100% en la cartera gestionada en 30 años suponiendo una rentabilidad bruta esperada del 5,50% en la misma. Por otro lado, la rentabilidad anual del Fondo en los últimos 20 años, sería equivalente a recibir una renta a 30 años del 3,80% recuperando el 100% del capital o una renta del 5,50% (suponiendo ese 3,80% de rentabilidad) si el capital al final de esos 30 años fuera cero. Obviamente, en el caso de la renta asegurada, esta se percibiría mientras el asegurado siguiera con vida y, por tanto, adicionalmente a la diferencia de rentabilidades, hay que tener en cuenta que la primera opción supone un menor nivel de incertidumbre.

Para mayor información sobre esta nueva forma de cobro o cualquiera de las ya existentes, os podéis dirigir a la oficina del partícipe en el correo [email protected]