En un entorn de tipus d’interès com l’actual, algunes de les formes de cobrament que el Pla de Pensions de CaixaBank ofereix als seus partícips resulten, a vegades, inaplicables. És el cas, per exemple, de diferents modalitats de rendes assegurades. Depenent de les circumstàncies, la combinació del termini previst de la renda amb el nivell de tipus d’interès que ofereixen els actius que possibilitaria assegurar tal renda no permet oferir aquesta modalitat. El comportament de PC30 al llarg de la seva història, tal com pot observar-se en la informació que publiquem mensualment, ha ofert una rendibilitat a llarg termini que ha permès rebre una renda als partícips que han triat la modalitat de renda financera que encaixa amb els objectius del Fons (Euribor a 3M + 2,75%). No obstant això, per a aquells que prefereixen una opció que elimini la incertesa respecte al termini dels seus ingressos futurs, a costa d’una possible major rendibilitat, la conjuntura actual els ha deixat sense opcions.

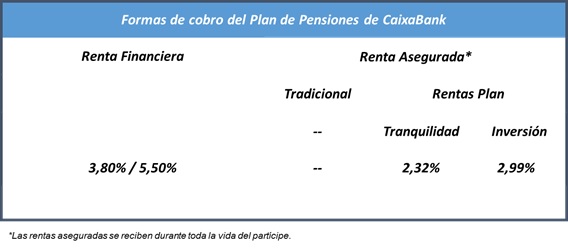

Per a cobrir aquesta demanda, el Pla de Pensions d’Empleats de CaixaBank ofereix, des del passat 14 d’octubre de 2020, una nova forma de cobrament. Aquesta forma, denominada Rendes Pla, ofereix l’opció de percebre una renda assegurada amb la possibilitat addicional que, en el moment en el qual es deixi de percebre la prestació, els beneficiaris designats rebin un capital associat a una cartera d’actius financers. Es tracta doncs d’un producte híbrid en el qual part de la inversió va destinada a garantir una renda vitalícia mentre que l’altra, la cartera gestionada, va destinada a maximitzar el valor de mercat dels actius en els quals aquesta inverteix. La modalitat ofereix dues variants: una amb una major renda assegurada i menor cartera gestionada (i per tant, menor valor potencial a venciment) i una altra amb menor renda i major cartera gestionada. La primera variant rep el nom de Rendes Pla Tranquil·litat i la segona el de Rendes Pla Inversió.

Com totes les rendes assegurades, aquesta modalitat de cobrament s’instrumenta a través d’una pòlissa. Els actius de les dues carteres, la de cobertura i la d’inversió, són seleccionats segons l’únic criteri de VidaCaixa, a diferència del Fons de Pensions, amb naturalesa eminentment inversora, que es regeix mitjançant el mandat de la Comissió de Control. No obstant això, el Pla rep informació periòdica sobre la composició de la cartera d’inversió.

A títol il·lustratiu, a 28 d’octubre de 2020, un Rendes Pla Tranquilitat per a una persona de 65 anys oferiria una renda de 2,32% i permetria recuperar el 100% en la cartera gestionada en 30 anys suposant una rendibilitat bruta esperada del 5,50% en aquesta. D’altra banda, la rendibilitat anual del Fons en els últims 20 anys, seria equivalent a rebre una renda a 30 anys del 3,80% recuperant el 100% del capital o una renda del 5,50% (suposant aquest 3,80% de rendibilitat) si el capital al final d’aquests 30 anys fos zero. Òbviament, en el cas de la renda assegurada, aquesta es percebria mentre l’assegurat seguís amb vida i, per tant, addicionalment a la diferència de rendibilitats, cal tenir en compte que la primera opció suposa un menor nivell d’incertesa.

Per a més informació sobre aquesta nova forma de cobrament o qualsevol de les ja existents, us podeu dirigir a l’oficina del partícip en el correu [email protected]