La jubilación es, cada vez más, uno de los hitos vitales más importantes desde el punto de vista financiero. El retiro es cada vez un periodo más largo y, al mismo tiempo, una etapa de la vida a la que cada vez le exigimos más: viajar, disfrutar de la familia, desarrollar aficiones y otras cuestiones que, obviamente, tienen un coste. La buena noticia es que cada vez hay más conciencia y más acción de preparar la jubilación. En esta sección queremos darte luz sobre las cuestiones más importantes para ahorrar y preparar adecuadamente tu futuro.

Aportaciones planes pensiones

Límite de aportaciones que se pueden realizar a planes de pensiones

Las aportaciones a planes de pensiones individuales y asociados están limitadas a un máximo de 1.500 euros anuales, que aplica de forma conjunta, por lo que si tienes varios planes, el máximo anual que podrás aportar como suma de las aportaciones a todos ellos son esos 1.500 euros.

En el caso de planes de pensiones de empleo, existe un límite conjunto máximo de 10.000 euros anuales. El empleador podría aportar el total de 10.000 euros si el partícipe no realizase aportación alguna.

Los partícipes y participes en suspenso podrán realizar aportaciones voluntarias al Plan de Pensiones de Empleo de CaixaBank. Estas aportaciones están diseñadas para ofrecerte más flexibilidad y opciones para asegurar tu futuro financiero.

Estas aportaciones voluntarias deben cumplir con los límites legales establecidos en la normativa vigente. El límite de aportaciones a Planes de Pensiones de 1.500 euros al año puede incrementarse en otros 8.500 euros anuales en aportaciones realizadas por la empresa o por el trabajador a un Plan de Pensiones de Empleo, siendo el límite global de 10.000 euros anuales.

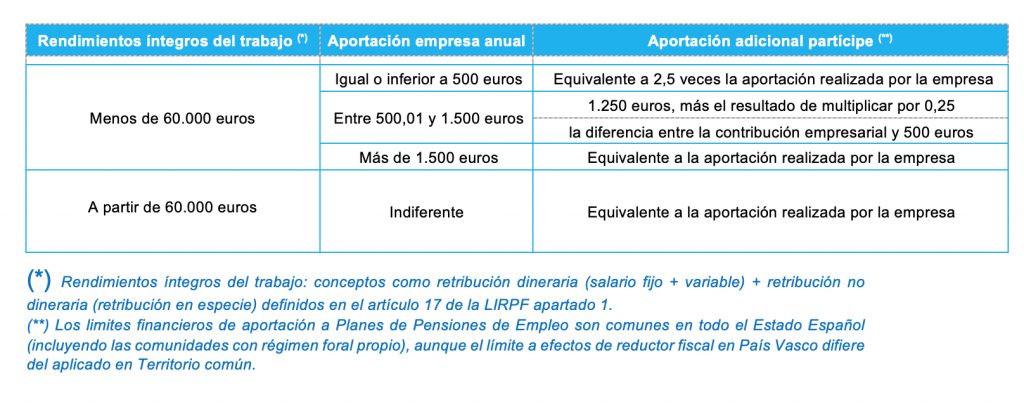

Los partícipes pueden realizar aportaciones voluntarias en el Plan de Pensiones de Empleo a través de CaixaBankNow por un importe que exceda el límite establecido de 1.500 euros. Sin embargo, el importe máximo de las aportaciones dependerá de la aportación realizada por el promotor y de los rendimientos íntegros del trabajo de cada partícipe, según lo establecido por la normativa vigente detallado en la siguiente tabla:

• Las aportaciones anuales de riesgo (la prima que paga el promotor para las coberturas de defunción e incapacidad) computan dentro del límite global de 10.000 euros establecido por la normativa vigente.

• Si las aportaciones del promotor superan el límite anual de 10.000 euros, el exceso de aportaciones sobre esa cantidad se incorporará en la póliza de excesos del Plan. Cada año se lleva a cabo la movilización del saldo de la póliza de excesos al Plan de Pensiones, sin poder superar en su conjunto (importe traspasado + aportaciones) el límite fiscal de los 10.000 euros.

En el caso de partícipes con cierto grado de discapacidad física (igual o superior al 65%) o psíquica (igual o superior al 33%), podrán aportar hasta 24.450 euros anuales.

También es posible realizar aportaciones en favor del cónyuge, siempre que éste tenga rendimientos del trabajo inferiores a 8.000 euros anuales, por un importe máximo de 1.000 euros anuales.

Residentes fiscales en País Vasco:

- Pueden aportar hasta un máximo de 5.000€ al año a EPSV individuales o planes de pensiones individuales. En el caso de que el empleador aporte a un plan de EPSV o de pensiones de empleo, la aportación máxima conjunta es de 12 mil euros anuales incluyendo planes de empleo e individuales.

- La aportación máxima en favor del cónyuge es de 2.400 euros anuales.

Residentes fiscales en Navarra:

- Los menores de 50 años podrán aportar un máximo de 2.000 euros anuales, mientras que los mayores de 50 años podrán aportar hasta 5.000 euros anuales.

- El límite de aportación al cónyuge es de 2 mil euros si su base imponible general es inferior a 8.500€.

Fiscalidad Planes Pensiones

La fiscalidad de las aportaciones a planes de pensiones

Las aportaciones a planes de pensiones son deducibles en la declaración de la renta, minorando la base imponible. El límite de deducción será la menor de las siguientes cantidades:

- 1.500 euros (hasta 10.000 euros si hay contribuciones empresariales)

- El 30% de los rendimientos netos del trabajo.

En el caso de haber realizado aportaciones que no son deducibles (por haber excedido el límite) en IRPF, el exceso puede trasladarse a los cinco ejercicios fiscales siguientes.

Residentes fiscales en País Vasco:

Podrán deducirse hasta un máximo de 12.000 euros anuales (5.000 euros anuales en el caso de sistemas individuales, hasta 12.000 euros por contribuciones empresariales)

Residentes fiscales en Navarra:

- Menores de 50 años: aportación deducible máxima anual de 2.000€ o el 30% de tus rendimientos del trabajo y actividades económicas (la menor de estas cantidades).

- Mayores de 50 años: aportación deducible máxima anual de 5.000€ o el 50% de tus rendimientos del trabajo y actividades económicas (la menor de estas cantidades).

Rescate Planes Pensiones

Situaciones que permiten el rescate del plan de pensiones

El plan de pensiones es un instrumento de ahorro previsional que se constituye para generar un ahorro para la jubilación. Sin embargo, existen otros supuestos que permiten el cobro del mismo antes de que se produzca la jubilación del partícipe. El Reglamento de Planes y Fondos de Pensiones contempla cuatro contingencias y dos supuestos excepcionales de liquidez:

Contingencias:

- Jubilación ante la Seguridad Social, ya sea ordinaria, anticipada o diferida: Si no tienes derecho a acceder a la jubilación se entiende que podrás solicitarla al cumplir los 65 años de edad, siempre que no ejerzas o hayas cesado en la actividad laboral o profesional, y no estés cotizando para la contingencia de jubilación en ningún régimen de la Seguridad Social. Adicionalmente, si las especificaciones del plan de pensiones lo prevén, podrás anticiparse la percepción de la prestación correspondiente a jubilación a partir de los 60 años de edad.

- Situación de Incapacidad permanente total, absoluta o gran invalidez, reconocidas por la Seguridad Social.

- Fallecimiento. En este caso la prestación se dirige a beneficiarios designados por el partícipe o aquellos reconocidos en el Reglamento del plan.

- Situación de dependencia severa o gran dependencia, según lo recogido en la Ley 39/2006, de 14 de diciembre, de Promoción de la Autonomía Personal y Atención a las personas en situación de dependencia.

Supuestos excepcionales de liquidez:

- Encontrarse en situación de desempleo de larga duración, que implica no tener derecho a las prestaciones por desempleo en su nivel contributivo o haberlas agotado, y además estar inscrito como demandante de empleo.

- Verse afectado por una enfermedad grave, o bien su cónyuge, o alguno de los ascendientes o descendientes de aquéllos en primer grado o persona que, en régimen de tutela o acogimiento, conviva con el partícipe o de él dependa.

Beneficiarios Planes Pensiones

Designación de beneficiarios de Planes de Pensiones

En caso de fallecimiento, el plan de pensiones no forma parte de la masa hereditaria. Los beneficiarios tributarán como rendimientos del trabajo en el momento que decidan rescatar sus derechos, que puede ser en cualquier momento posterior al fallecimiento sin límite de tiempo. Pero, ¿quiénes son los beneficiarios de estos derechos? Pueden darse dos casos:

- Si el partícipe ha designado beneficiarios mediante designación expresa, aquellas personas designadas serán los beneficiarios de los derechos.

- Si no hay beneficiarios expresamente designados, habrá que acudir a lo dispuesto en las especificaciones del plan. Normalmente lo que recogen las especificaciones coincide con la figura del heredero legal, es decir, hijos y cónyuge.

Designar beneficiarios es muy sencillo, tan solo hay que conectarse a CaixaBankNow en el apartado de ahorro e inversión, en mis productos para la jubilación y en las opciones del plan, gestión de beneficiarios. Además, es posible revocar la designación o realizar una nueva, prevaleciendo siempre la última presentada. Es posible también asignar distintos porcentajes a recibir para cada uno de los beneficiarios.

La futura jubilación

Mi futura jubilación: qué me voy a encontrar

España cuenta con un sistema público de pensiones de reparto, en el que las pensiones de una generación de jubilados se financian con las cotizaciones de los trabajadores en activo en ese momento. Esto se conoce como el primer pilar de la previsión. Históricamente, la pensión pública ha tenido un peso preponderante en los ingresos de los jubilados, pues en comparación a países de nuestro entorno, la tasa de cobertura es elevada. Actualmente, para un salario medio, la tasa de sustitución de la pensión pública es superior al 75%. ¿Qué quiere decir esto? Que la cuantía de la pensión alcanza el 75% del último salario. La previsión privada, el segundo pilar (previsión empresarial) y el tercer pilar (previsión individual), proveen los ingresos complementarios a la pensión pública para poder mantener el nivel de vida deseado en la jubilación.

¿Y qué esperar a largo plazo? Con toda probabilidad, el sistema de pensiones será objeto de futuras reformas para adaptarlo a los retos a los que se enfrenta, principalmente de carácter demográfico. No obstante, y pese a las reformas que puedan venir, parece que hay consenso entre los principales organismos nacionales e internacionales en que las pensiones del futuro serán menos generosas, convergiendo la tasa de sustitución a la de los países de nuestro entorno. ¿Es esto un problema para los futuros jubilados? No tiene por qué serlo si se planifica bien la jubilación y se comprende que la previsión complementaria deberá asumir un peso superior entre las rentas de las que disponer en la jubilación. Ahorrar para la jubilación va a ser la verdadera forma de asegurarse un retiro a la altura de las expectativas de cada uno.

Planificando la jubilación

Cómo planificar adecuadamente la jubilación

La longevidad es una de las claves para entender la importancia de planificar la jubilación. Veámoslo en perspectiva. La generación de nuestros abuelos, no tanto tiempo atrás, se jubilaba a los 65 años y tenía un periodo por delante de aproximadamente 10 años. Todo ello con carreras laborales largas y pensiones suficientes para una mentalidad de “jubilación tranquila”.

Actualmente, la edad de jubilación apenas se ha movido, pero la esperanza de vida ronda los 83 años. Y, a mediados de siglo, se acercará a los 90. Estamos hablando de periodos de jubilación superiores a los 20 años, es decir, casi la cuarta parte de la vida de una persona. Esto, efectivamente, requiere una buena planificación. Aquí unos consejos sobre cómo planificar la jubilación paso a paso:

- Entender qué depara el futuro: Para ello es importante partir de una estimación, a través de alguno de los simuladores disponibles, entre ellos el de la Seguridad Social, de cuál va a ser la futura pensión de jubilación.

- Determinar cuánto debes ahorrar: Qué capital hay que acumular en la jubilación para transformarlo en rentas mensuales que permitan complementar la pensión pública hasta el nivel de ingresos necesario que exige el estilo de vida que queramos llevar.

- Establecer una estrategia de inversión: Sobre todo, empezar a ahorrar lo antes posible. El tiempo es un aliado en este sentido, pues permite afrontar imprevistos y lograr el objetivo con un esfuerzo más gradual. Establecer una estrategia de ahorro periódico y constante aprovechando todos los instrumentos a nuestro alcance, sobre todo la previsión que nos pone a disposición nuestra empresa si es el caso. Y manejar el riesgo de la inversión ajustándolo al ciclo de vida: más riesgo cuanto más lejos está la jubilación.

- Ponerse en marcha: ser constante, no perder el foco del largo plazo y revisar la estrategia periódicamente para asegurarnos de que vamos por el buen camino.