La jubilació és, cada vegada més, una de les fites vitals més importants des del punt de vista financer. El retir és cada vegada un període més llarg i, al mateix temps, una etapa de la vida a la qual cada vegada li exigim més: viatjar, gaudir de la família, dur a terme aficions i altres qüestions que, òbviament, tenen un cost. La bona notícia és que cada vegada hi ha més consciència i més acció de preparar la jubilació. En aquesta secció volem donar-te llum sobre les qüestions més rellevants per a estalviar i preparar adequadament el teu futur.

Aportacions plans pensions

Límit d’aportacions que es poden realitzar a plans de pensions

Les aportacions a plans de pensions individuals i associats estan limitades a un màxim de 1.500 euros anuals, que aplica de manera conjunta, per la qual cosa si tens diversos plans, el màxim anual que podràs aportar com a suma de les aportacions a tots ells són aquests 1.500€ euros.

En el cas de plans de pensions d’ocupació, existeix un límit conjunt màxim de 10.000 euros anuals. El promotor podria aportar el total de 10.000 euros si el partícip no realitzés cap aportació.

Els partícips i participis en suspens podran realitzar aportacions voluntàries al Pla de Pensions d’Ocupació de CaixaBank. Aquestes aportacions estan pensades per a oferir-te més flexibilitat i opcions per a assegurar el teu futur financer.

Aquestes aportacions voluntàries han de complir amb els límits legals establerts en la normativa vigent. El límit d’aportacions a Plans de Pensions de 1.500 euros a l’any pot incrementar-se en altres 8.500 euros anuals en aportacions realitzades per l’empresa o pel treballador a un Pla de Pensions d’Ocupació, sent el límit global de 10.000 euros anuals.

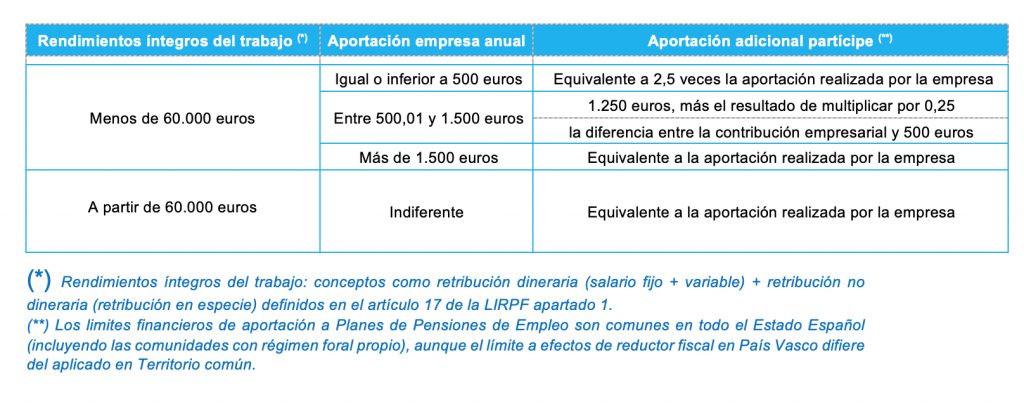

Els partícips poden realitzar aportacions voluntàries en el Pla de Pensions d’Ocupació a través de CaixaBankNow per un import que excedeixi el límit establert de 1.500 euros. No obstant això, l’import màxim de les aportacions dependrà de l’aportació realitzada pel promotor i dels rendiments íntegres del treball de cada partícip, segons el que s’estableix per la normativa vigent detallat en la següent taula:

• Les aportacions anuals de risc (la prima que paga el promotor per a les cobertures de defunció i incapacitat) computen dins del límit global de 10.000 euros establert per la normativa vigent.

Si les aportacions del promotor superen el límit anual de 10.000 euros, l’excés d’aportacions sobre aquesta quantitat s’incorporarà en la pòlissa d’excessos del Pla. Cada any es duu a terme la mobilització del saldo de la pòlissa d’excessos al Pla de Pensions, sense poder superar en el seu conjunt (import traspassat + aportacions) el límit fiscal dels 10.000 euros.

En el cas de partícips amb un cert grau de discapacitat física (igual o superior al 65%) o psíquica (igual o superior al 33%), podran aportar fins a 24.450 euros anuals.

També és possible fer aportacions en favor del cònjuge, sempre que aquest tingui rendiments del treball inferiors a 8.000 euros anuals, per un import màxim de 1.000 euros anuals.

Residents fiscals a País Basc:

- Poden aportar fins a un màxim de 5.000 € a l’any a EPSV individuals o plans de pensions individuals. En el cas que l’ocupador aporti a un pla d’EPSV o de pensions d’ocupació, l’aportació màxima conjunta és de 12 mil euros anuals incloent plans d’ocupació i individuals.

- L’aportació màxima en favor del cònjuge és de 2.400 euros anuals.

Residents fiscals a Navarra:

- Els menors de 50 anys podran aportar un màxim de 2.000 euros anuals, mentre que els majors de 50 anys podran aportar fins a 5.000 euros anuals.

- El límit d’aportació al cònjuge és de 2 mil euros si la seva base imposable general és inferior a 8.500€.

Fiscalitat Plans Pensions

La fiscalitat de les aportacions a plans de pensions

Les aportacions a plans de pensions són deduïbles en la declaració de la renda, minorant la base imposable. El límit de deducció serà la menor de les següents quantitats: El límit de deducció serà la menor de les següents quantitats:

- 1.500 euros (fins a 10.000 euros si hi ha contribucions empresarials)

- El 30% dels rendiments nets del treball.

En el cas d’haver realitzat aportacions que no són deduïbles (per haver excedit el límit) en IRPF, l’excés pot traslladar-se als cinc exercicis fiscals següents.

Residents fiscals a País Basc:

Podran deduir-se fins a un màxim de 12.000 euros anuals (5.000 euros anuals en el cas de sistemes individuals, fins a 12.000 euros per contribucions empresarials).

Residents fiscals a Navarra:

- Menors de 50 anys: aportació deduïble màxima anual de 2.000€ o el 30% dels teus rendiments del treball i activitats econòmiques (la menor d’aquestes quantitats).

- Majors de 50 anys: aportació deduïble màxima anual de 5.000€ o el 50% dels teus rendiments del treball i activitats econòmiques (la menor d’aquestes quantitats).

Rescati Plans Pensions

Situacions que permeten el rescat del pla de pensions

El pla de pensions és un instrument d’estalvi previsional que es constitueix per a generar un estalvi per a la jubilació. No obstant això, existeixen altres supòsits que permeten el cobrament del mateix abans que es produeixi la jubilació del partícip. El Reglament de Plans i Fons de Pensions contempla quatre contingències i dos supòsits excepcionals de liquiditat: No obstant això, existeixen altres supòsits que permeten el cobrament del mateix abans que es produeixi la jubilació del partícip. El Reglament de Plans i Fons de Pensions contempla quatre contingències i dos supòsits excepcionals de liquiditat:

Contingencias:

- Jubilació davant la Seguritat Social, ja sigui ordinària, anticipada o diferida: Si no tens dret a accedir a la jubilació s’entén que podràs sol·licitar-la en complir els 65 anys d’edat, sempre que no exerceixis o hagis cessat en l’activitat laboral o professional, i no estiguis cotitzant per a la contingència de jubilació en cap règim de la Seguretat Social. Addicionalment, si les especificacions del pla de pensions el preveuen, podràs anticipar-se la percepció de la prestació corresponent a jubilació a partir dels 60 anys d’edat.

- Situació d’Incapacitat permanent total, absoluta o gran invalidesa, reconegudes per la Seguretat Social.

- Fallecimiento. En aquest cas la prestació es dirigeix a beneficiaris designats pel partícip o aquells reconeguts en el Reglament del pla.

- Situació de dependència severa o gran dependència, segons el recollit en la Llei 39/2006, de 14 de desembre, de Promoció de l’Autonomia Personal i Atenció a les persones en situació de dependència.

Supòsits excepcionals de liquiditat:

- Trobar-se en situació de desocupació de llarga durada, que implica no tenir dret a les prestacions per desocupació en el seu nivell contributiu o haver-les esgotat, i a més estar inscrit com a demandant d’ocupació.

- Veure’s afectat per una malaltia greu, o bé el seu cònjuge, o algun dels ascendents o descendents d’aquells en primer grau o persona que, en règim de tutela o acolliment, convisqui amb el partícip o d’ell depengui.

Beneficiaris Plans Pensions

Designació de beneficiaris de Plans de Pensions

En cas de defunció, el pla de pensions no forma part de la massa hereditària. Els beneficiaris tributaran com a rendiments del treball en el moment que decideixin rescatar els seus drets, que pot ser en qualsevol moment posterior a la defunció sense límit de temps. Però, qui són els beneficiaris d’aquests drets? Poden donar-se dos casos:

- Si el partícip ha designat beneficiaris mitjançant designació expressa, aquelles persones designades seran els beneficiaris dels drets.

- Si no hi ha beneficiaris expressament designats, caldrà acudir al que es disposa en les especificacions del pla. Normalment el que recullen les especificacions coincideix amb la figura de l’hereu legal, és a dir, fills i cònjuge.

Designar beneficiaris és molt senzill, només cal connectar-se a CaixaBankNow a l’apartat d’estalvi i inversió, als meus productes per a la jubilació ia les opcions del pla, gestió de beneficiaris. A més, és possible revocar la designació o realitzar una nova, prevalent sempre l’última presentada. És possible també assignar diferents percentatges a rebre per a cadascun dels beneficiaris.

La futura jubilació

La meva futura jubilació: què em trobaré

Espanya compta amb un sistema públic de pensions de repartiment, en el qual les pensions d’una generació de jubilats es financen amb les cotitzacions dels treballadors en actiu en aquest moment. Això es coneix com el primer pilar de la previsió. Històricament, la pensió pública ha tingut un pes preponderant en els ingressos dels jubilats, perquè en comparació a països del nostre entorn, la taxa de cobertura és elevada. Actualment, per a un salari mitjà, la taxa de substitució de la pensió pública és superior al 75%. Què vol dir això? Que la quantia de la pensió aconsegueix el 75% de l’últim salari. La previsió privada, el segon pilar (previsió empresarial) i el tercer pilar (previsió individual), proveeixen els ingressos complementaris a la pensió pública per a poder mantenir el nivell de vida desitjat en la jubilació.

I què esperar a llarg termini? Amb tota probabilitat, el sistema de pensions serà objecte de futures reformes per a adaptar-lo als reptes als quals s’enfronta, principalment de caràcter demogràfic. No obstant això, i malgrat les reformes que puguin venir, sembla que hi ha consens entre els principals organismes nacionals i internacionals en què les pensions del futur seran menys generoses, convergint la taxa de substitució a la dels països del nostre entorn. És això un problema per als futurs jubilats? No té per què ser-ho si es planifica bé la jubilació i es comprèn que la previsió complementària haurà d’assumir un pes superior entre les rendes de les quals disposar en la jubilació. Estalviar per a la jubilació serà la veritable manera d’assegurar-se un retir a l’altura de les expectatives de cadascun.

Planificant la jubilació

Com planificar adequadament la jubilació

La longevitat és una de les claus per a entendre la importància de planificar la jubilació. Vegem-ho en perspectiva. La generació dels nostres avis, no tant de temps enrere, es jubilava als 65 anys i tenia un període per davant d’aproximadament 10 anys. Tot això amb carreres laborals llargues i pensions suficients per a una mentalitat de “jubilació tranquil·la”.

Actualment, l’edat de jubilació a penes s’ha mogut, però l’esperança de vida ronda els 83 anys. I, a mitjan segle, s’acostarà als 90. Estem parlant de períodes de jubilació superiors als 20 anys, és a dir, gairebé la quarta part de la vida d’una persona. Això, efectivament, requereix una bona planificació. Aquí uns consells sobre com planificar la jubilació pas a pas:

- Entendre què ofereix el futur: Per a això és important partir d’una estimació, a través d’algun dels simuladors disponibles, entre ells el de la Seguretat Social, de quin serà la futura pensió de jubilació.

- Determinar quant has d’estalviar: Quina capital cal acumular en la jubilació per a transformar-ho en rendes mensuals que permetin complementar la pensió pública fins al nivell d’ingressos necessari que exigeix l’estil de vida que vulguem portar.

- Establir una estratègia d’inversió: Sobretot, començar a estalviar al més aviat possible. El temps és un aliat en aquest sentit, perquè permet afrontar imprevistos i aconseguir l’objectiu amb un esforç més gradual. Establir una estratègia d’estalvi periòdic i constant aprofitant tots els instruments al nostre abast, sobretot la previsió que ens posa a disposició la nostra empresa si és el cas. I manejar el risc de la inversió ajustant-lo al cicle de vida: més risc com més lluny està la jubilació.

- Ponerse en marcha: ser constante, no perder el foco del largo plazo y revisar la estrategia periódicamente para asegurarnos de que vamos por el buen camino.