Petits canvis en rendibilitat suposen grans diferències

La rendibilitat a llarg termini dels plans de pensions pot arribar a marcar el nivell financer que anem a tenir a l’hora de jubilar-nos.

El component multiplicador que suposa que els diners del fons es reinverteixi, i no es tregui d’aquest, té un efecte que a vegades és difícil intuir quan parlem de saldo acumulat.

Intentarem fer un exemple sobre la base de les recents rendibilitats que ha publicat Inverco respecte a diferents tipus d’instruments d’estalvi.

El Llarg Termini

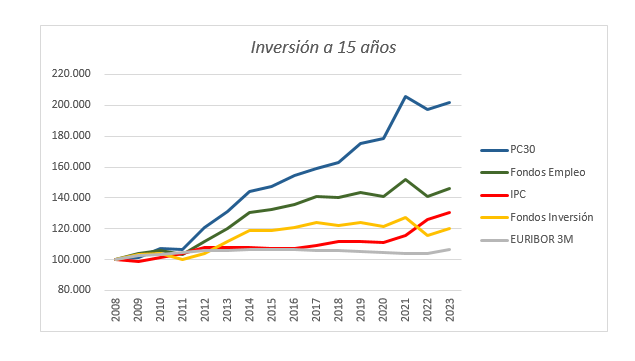

Comencem amb el termini més llarg del que tenim dades, 15 anys, que és, sens dubte, el més rellevant donat l’efecte multiplicador de la reinversió:

En la taula de dalt veiem les rendibilitats equivalents dels diferents instruments a 15 anys. És difícil quantificar què suposa, per exemple, una diferència de rendibilitat de poc més d’un 2% entre el PC30 i la mitjana dels Fons d’Ocupació.

En la gráfica que sigue podemos ver cómo 100.000€ invertidos en PC30 (rentabilidad 4,78%) se han convertido 15 años después en algo más de 200.000€. En el mateix període, una rendibilitat del 2,60%, que és la que han donat de mitjana els fons d’ocupació a Espanya, haurien transformat aquests 100.000€ en una mica menys de 147.000€.

D’aquesta manera podem veure que, en el molt llarg termini, una diferència de rendibilitat que, a simple vista, no sembla molt dispar, acaba traduint-se en termes monetaris en una quantitat realment rellevant.

Ens centrarem en un termini molt de menor per a intentar veure quins efectes té la diferència de rendibilitat en terminis més curts.

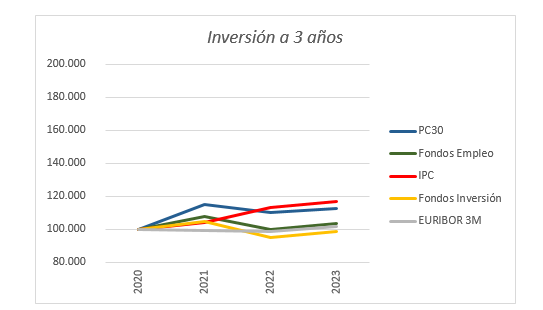

A continuació, es mostra el comportament dels actius de l’anterior exemple en els últims 3 anys:

Encara que les diferències en rendibilitats siguin molt majors, els efectes a nivell monetari, donat el menor horitzó temporal, són molt més limitats.

Curt Termini

Encara que les diferències en rendibilitats siguin molt majors, els efectes a nivell monetari, donat el menor horitzó temporal, són molt més limitats.

Així, si partim de la mateixa quantitat que l’exemple anterior, els 100.000€ inicialment invertits en el PC30, amb una rendibilitat del 4.11%, s’haurien transformat a final del tercer any en uns 113.000€. En el cas d’obtenir una rendibilitat igual al dels Fons d’Ocupació, sensiblement menor en aquest cas (1,25%), el resultat final seria de 104.000€.

Encara que la diferència no és poca, aquesta clar que no implica una diferència essencial a l’hora de jubilar-se.

Potser en aquest cas pot també tenir valor la comparació amb l’IPC, atès que aquest marca la rendibilitat en termes reals del fons. Donada la taxa d’IPC, el valor equivalent dels 100.000€ inicials serien, després de tres anys, uns 117.000€. Encara que el fons hagi perdut valor en el període, la diferència no resulta significativa a l’hora de marcar el complement a la pensió de jubilació.

En la següent gràfica es mostra l’evolució dels diferents instruments a tres anys:

La clau està en el llarg termini

Quan es tracta de rendibilitats a curt termini, diferències en els rendiments no suposen diferències monetàries que afectin el nivell financer d’un partícip. A llarg termini, per contra, l’efecte multiplicador de la reinversió implica que diferències relativament petites en rendibilitat puguin arribar a ser molt rellevants.

La naturalesa dels plans de pensions d’ocupació, en els quals la reinversió no és optativa, implica que el rendiment a llarg termini pugui suposar diferències rellevants a l’hora de jubilar-se.